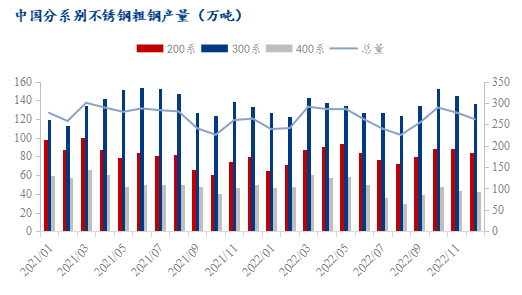

开云体育-Mysteel:中国不锈钢2022年市场回顾与2023年展望

2023-12-10

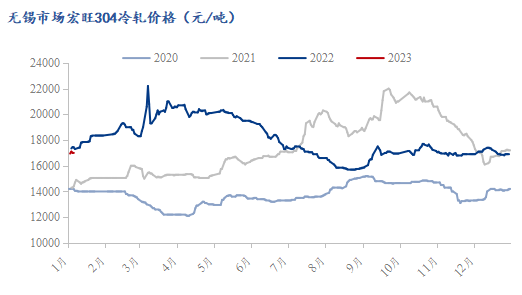

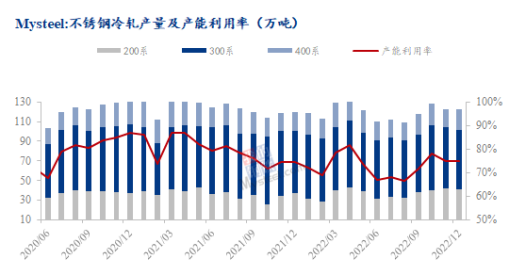

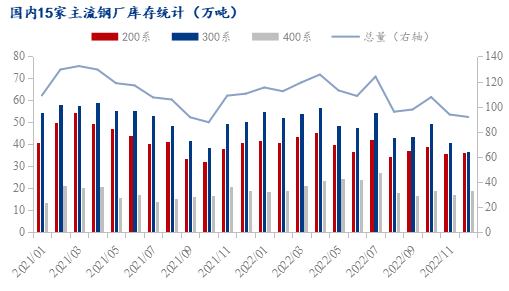

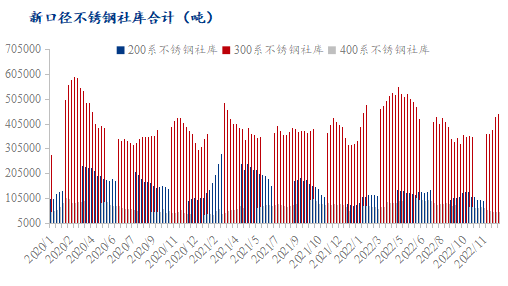

摘要: 回首2022年国内不锈钢市场,整体价钱显现先强后弱的走势。卷板市场方面,200系显现冲高回落的趋向;300系先涨后跌,全年一跌势为主;400系整体呈下跌趋向。型材价钱整体呈先强后弱态势;线材整体稳中走强;管材市场则呈先弱后强态势运行。对全部不锈钢行业而言,2022年是整体承压的一年。接下来我们将回首全部2022年不锈钢市场,同时瞻望2023年不锈钢市场又将若何演绎。 1、2022年全国不锈钢市场回首 (1)价钱回首 期货方面,一季度本钱鞭策下,不锈钢价钱震动上行;3月在镍价异动布景和将来预期消费向好环境下,不锈钢价钱快速调涨,但因为下流本钱压力,现实成交欠安,市场价钱与根基面脱钩,随后快速回落。二季度疫情冲击消费下滑,钢厂库存、资金压力下,降价去库;企业吃亏减产,镍铁供给转多余、铬铁供给缺口收窄,原料贬价,不锈钢回声下跌。三季度下流消费恢复,企业积极采买备货,不锈钢低供给下,库存到达年度低位,同时原料也低点反弹,不锈钢重心上移。四时度不锈钢下流消费趋弱,根基面矛盾慢慢闪现,但交割品集中和宏不雅利好所来带的利多刺激下,价钱仍有冲高,整体显现震动运行态势。 卷板市场现货方面,2022年一季度因为现货资本重要,加上市场交投空气较好,所以整体价钱多处在高位。3月以后,受镍期货波动影响300系不锈钢价钱价钱一路冲高,200系也随之上下调剂,但整体成交空气转冷,高价资本布景下唯一刚需成交。4月末,国内疫情频频、物流受阻,商业商迫在库存和资金的压力不竭下调现货价钱,但整体成交照旧保持冷僻,市场决定信念不足。这类供需双弱的场合排场一向延续到9月初,因为前期钢厂减产,加上下流企业最先补货,成交转好下价钱呈现回暖。但陪伴着阶段性补库竣事,市场随即回归安静,年末现货价钱最先逐步回调,保持小幅波动运行。 (2)产量回首 据Mysteel统计,同口径33家不锈钢厂不锈钢粗钢总产量3169.64万吨,年同比削减2.31%。200系方面,1-2月部门钢厂检验产量下降,3-5月国内不锈钢厂也根基保持较高负荷出产,但在3季度需求淡季,钢厂接单量年夜幅削减,200系产量下降。8月下旬之前保持窄幅震动运行,故钢厂利润年夜幅收窄乃至进入吃亏。邻近年关,部门钢厂最先年度检验开云体育app,产量处在低位。 300系方面,2022年300系粗钢产量环比削减,一月钢厂减产检验,产量处在年内低点,二季度受疫情影响,不锈钢需求年夜幅削减,加上制品价钱下调,钢厂出产利润缩减,钢厂低负荷出产;四时度因为钢厂需要包管出产指标,首要钢厂都连结高负荷出产状况,10月全国不锈钢产量到达年内峰值,12月部门钢厂开启年度检验,加上需求不和预期,产量回归低位。 400系方面,2022年上半年400系不锈钢在高利润和较好的定单支持下保持高负荷出产;三季度因430制品价钱深跌且需求走弱,主流400系钢厂均有减产动作,在8月不锈钢产量到达年内低点。四时度制品价钱小幅上调,加上需求好转,钢厂利润回升,产量稍有增添。 据Mysteel统计,2022年中国34家不锈钢厂不锈钢冷轧总产量1441.03万吨,同比削减3.07%。此中200系产量437.63万吨,同比增添0.86%;300系产量750.06万吨,同比削减3.17%;400系产量253.34万吨,同比削减8.94%。从系别占比来看,200系占30.37%,300系占52.05%,400系占17.58%。对照2021年系别占比来看300系几近持平,200系占比同比增添,400系占比同比削减。 (3)进出口回首 中国不锈钢冷轧进口增量凸显。Mysteel估计,2022年,中国年夜陆不锈钢进口量约334.8万吨,同比增添42万吨,增幅14.36%。国内不锈钢进口地域比力集中,以印度尼西亚、日本和韩国为主。 Mysteel估计,2022年,国内自印尼进口的不锈钢量约281.1万吨,同比增添48.5万吨,增幅20.9%。此中,冷轧量约113.5万吨,同比增添73.8%;热轧量约13.9万吨,同比削减60.3%;板坯量约25.9万吨,同比增添167.1%;方坯量约127.9万吨,同比增添4.4%。 中国不锈钢出口布局不竭转变。最近几年来中国年夜陆不锈钢出口也因各地商业政策和突发事务产生庞大改变,由2020年出口首要地韩国和中国中国台湾,改变到2022年的印度和土耳其。Mysteel估计,2022年,中国年夜陆不锈钢出口量约455.1万吨,同比增添9.4万吨,增幅2.1%。 2022年东欧事务致使欧洲不锈钢合金附加费年夜幅晋升,欧洲本地不锈钢市场价钱与中国不锈钢的价差慢慢拉年夜,对后市的发急,欧洲从中国进口不锈钢产物的量激增。年夜量的补货致使本地经销商的库存高企,下半年,跟着高通胀按捺的消费进一步放缓,需求降落,中国年夜陆出口至欧盟的量年夜幅回落。 (4)需求回首 不锈钢下流消费普遍散布在制造业各范畴,因此消费淡旺季根基同步在制造业的遍及淡旺季。凡是而言春节前后2到3个月和年中的5-7月为相对淡季,上半年春节假期竣事以后出产逐步恢复,而下半年国内双11、海外圣诞等影响下,9-10月为传通旺季,11月后慢慢走弱。 (5)库存回首 钢厂库存方面,与2021年末分歧,2022年钢厂低库存运行。据Mysteel调研,2022年国内15家主流不锈钢厂厂内库存月总产量1304.88万吨,年同比削减3.2%。此中:200系473.44万吨,同比削减7.6%;300系582.8万吨,同比削减6.5%;400系248.6万吨,同比增17.4%。 库存方面,2022年全部不锈钢库存总量显现上半年攀高,下半年震动走低的波段走势。一季度因为春节发卖阻滞加上钢厂并未较着减产,节后受疫情影响,需求偏弱,库存增量较着。二季度最先华东地域疫情防控进级,很多下流企业面对停工停产,需求再次削弱,而钢厂前置库年夜量到货,致使社库再次攀高到达全年峰值。三季度跟着钢厂进一步减产,和需求的逐步恢复,市场显现去库态势。而中秋国庆双节假期采购叠加 金九银十 传统旺季的到来使得整体库存降量较着。国庆假期事后短暂发卖阻滞使得整体的不锈钢畅通库存在四时度伊始呈现窄幅爬升。跟着 金九银十 的竣事,消费需求有所放缓,同时印尼冷轧进口量增添,但因为11月钢厂资本年夜量注册仓单,加上部门钢厂因本钱压力和原料供给问题有所减产,使得不锈钢社库延续保持低位。12月钢厂年夜量发货,市场到货增添,但因为需求趋弱,致使社库年夜幅增添。因为该部门增量中仍有较多的钢厂打算交仓资本,是以市场现实畅通增量其实不丰裕,加上商业商年末也保持低库存运转,市场价钱方面并未因库存年夜增而致使现货价钱年夜幅着落。 2、2023年瞻望 整体来看2023年不锈钢行业将显现先强后弱的场合排场。产量方面,国内与印尼新增产能仍在不竭投产,故从供给方面来看,2023年中国不锈钢供给量保持增添态势,印尼增产也比力较着,警戒印尼不锈钢低价资本回流对市场的冲击感化。需求方面,估计2023年疫情影响身分将有所降落,出产节拍有所加速,下层扶植和相干工程进度也有所推动,上半年下流需求或会有较着的转好,但跟着出口的受限,内销亦会受此影响下逐步转弱,估计下半年不锈钢表不雅消费量显现降落趋向。 综合以上,疫情防控慢慢铺开,物流运输和出产制造均不再受制,需求或会存在某个时候段的报复性晋升,上半年跟着需求的恢复整体消费亦可不雅,成交的支持下鞭策不锈钢价钱的上涨;但2023年中国和印尼不锈钢新增投产鞭策供给量延续增添,进口加工再出口的量级会呈降落趋向,出口定单削减,而国内消费难以支持对应的增量,跟着不锈钢资本逐步流入市场,显现资本多余,不锈钢价钱重心或将下移。