开云体育-Mysteel:全球镍2022年市场回顾与2023年展望

2023-12-13

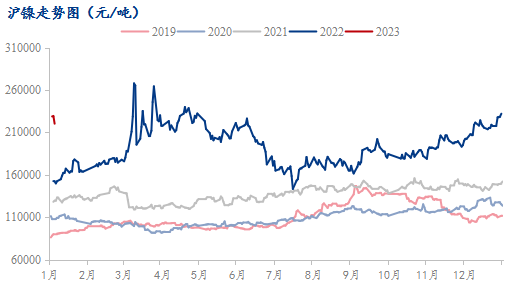

2022年原生镍多余尤其较着,但镍价重心却年夜幅上移。此中,宏不雅经济波动 、精辟镍低库存是影响镍价首要扰动身分。 自美联储2022年3月最先加息周期以来,金融市场波动不竭加重,全球金融前提不竭收紧。同时能源问题横扫欧洲,海外消费下滑。国内方面也遭到疫情影响,致使整体镍需求增加有较着的放缓。供给方面,作为首要的增加国度,印尼的项目释放并未遭到太年夜的影响,这也使得在传统原生镍均衡中,显现出了较着多余的场合排场。 2022年全球原生镍金属供给量在304.14万吨,金属消费量在288.97万吨,原生镍多余15.17万吨。但从价钱方面,精辟镍交割品偏紧问题是造成价钱逆势上行的首要身分。 1、2022年镍市场价钱回首 从时候轴来看:1月,全球纯镍延续去库情势未改,海外消费强劲预期激发供给欠缺,加上宏不雅偏好鞭策有色品种上涨。2月,俄乌事务加重耽忧。3月,资金博弈,LME镍爆发极端事务。2、三季度,宏不雅加息加重,国内疫情冲击,需弱供增。新能源6-7月需求好转,6-8月不锈钢压力下,钢厂年夜减产,直到8月底低库存低出产支持下,才最先反弹。9-10月,不锈钢、新能源需求恢复双驱动。11月,动静面利好刺激,LME镍多头接机拉涨,但随后动静被证伪,多头撤出。12月,不锈钢、新能源需求逐步疲弱,但财产快速减产修复,减缓下行,同时宏不雅利好叠加纯镍进口吃亏,国内纯镍低库存问题放年夜,价钱高位震动。 2、2022年镍市场供需回首 供给端:印尼项目投产主导最近几年来原生镍供给增量 2022年全球原生镍产量最显著的转变源自印度尼西亚。一方面因为纯镍和不锈钢的价钱飙升,致使各财产环节利润空间拉年夜,刺激印尼镍铁产线敏捷投产,年内产量增幅跨越30%;另外一方面中国作为对印尼镍资本投资最多的国度,年夜量的印尼镍原料运往中国,中国笼盖了年夜量配套下流产线,中国在2022年内硫酸镍、精辟镍产量亦有14%的增加。 除印尼和中国以外,其他地域的原生镍产量转变水平不年夜。 中国市场方面,跟着印尼NPI供给仍然迅猛发力,印尼NPI进口年夜幅增添,而海外FENI进口显现缩减。首要是因为欧洲能源危机,海外FeNi工场多关停,市场畅通FeNi资本十分有限,加上镍铁与纯镍价差拉年夜,FeNi经济性下降,FeNi进口量年夜幅削减。 同时,陪伴印尼镍铁产能陆续投产,年夜量低本钱资本回流,冲击国内镍铁市场。国内方面,特别是北部地域工场,近两年本钱优势逐步减弱,产能逐步紧缩并退出,国内镍铁产量延续降落,行业集中性进一步提高,对镍矿需求显现缩减趋向,镍矿欠缺进入尾声阶段。 消费端:不锈钢还是第一年夜消费范畴 但电池用镍正在加快增加 2022年全球财务和货泉收缩政策加码、俄乌冲突冲击能源市场,在多重压力的影响下,全球经济增速急剧放缓,原生镍消费遭到按捺,整体增速也呈现较着下滑。开云体育app2022年原生镍消费增量仍以中国为主,美国和芬兰也有相对较着的增量。中国增量首要凸起在新能源电池材料范畴的消费,三元先驱体消费仍保持较高增速,而不锈钢遭到疫情和国际商业款式转变影响,不锈钢产量下滑,对应镍消费小幅缩减。欧美等地域因为新能源汽车政策鞭策,对原料需求也有所提振。印尼方面,因为海外消费下滑、国际商业壁垒增添、产物单一等问题,致使不锈钢投产延期,镍消费微幅增加。2022年全球原生镍消费量为288.97万吨,同比增添3.6%。布局上,全球不锈钢范畴消费占比降落至65%,电池范畴消费占比晋升至14%。 3、2023年镍市场供需瞻望 2023年,印尼镍铁还是带动全球原生镍供给增量的首要产物,同时传统的精辟镍企业保持正常出产,硫酸镍企业仍将跟着新能源汽车的成长鞭策,显现高增速运转。分歧的是,跟着印尼中心品产量的快速释放,供给增量预期较着跨越下流电池端所显现的需求增速,个体中资企业在打算在中国和印尼新增精辟镍产线来消化中心品项目标充裕量。从项目计划环境来看,2023年供给端仍存在较年夜的释放动力,中心品和镍铁存在多余会进一步扩年夜的预期,行业的年夜幅多余,势必激发财产布局和企业的调剂。 另外,(国内精辟镍23年打算投产项目在年产能9.25万吨以上,印尼精辟镍项目年产能在5万吨。)中心品充裕量转化到精辟镍后,替换下流对交割品的消费,也将进一步减缓交割品偏紧的压力。 从投产进度上来看,一季度新增投产项目设计年产能3万吨,加上项目运行到投产需要时候,增量影响相对较少,项目首要集中在2、三季度慢慢投放。斟酌产物替换到全球精辟镍垒库增速尚需时候过渡,短时间来看镍价仍存在较年夜波动风险,从年度周期来看镍元素年夜量释放和产物转化壁垒买通后,镍价显现承压下行的预期。 4、2023年镍市场价钱瞻望 回首2022年精辟镍低库存问题是镍价能延续高位的首要缘由之一,3月和11月都产生了LME镍价极端环境,是以在未明白看到全球精辟镍垒库预期前,镍价仍存在猛烈波动风险。 从财产根基面来看,2023年中心品和镍铁的进一步释放,将会对精辟镍进一步替换,镍豆多余会慢慢闪现,同时中国和印尼的增量和俄镍进口增添,将减缓低库存压力。从时候轴上来看,一季度不锈钢和新能源汽车弱消费,镍价根基面松动,但因为国表里纯镍低库存问题,镍价回失间有限。二季度凡是是下流消费旺季,预期价钱或有反弹回暖运行,但跟着中心品的慢慢释放,二季度末LME或慢慢显现垒库预期。下半年,镍铁和中心品产能进一步释放,供给增速预期年夜在需求增速,加上LME镍延续去库的矛盾消除,镍价重心或将下移,价钱进入下行通道。(留意存眷印尼、俄罗斯等首要产地政策调剂带来的供给上的直接影响)。